摘要:

华尔街见闻 欧央行加息25个基点已成市场共识,但核心通胀难降,且各国经济放缓,欧央行内部分歧正不断加剧,未来加息路径更具争议,拉加德此次对未来利率的暗示显得尤其关键。...

摘要:

华尔街见闻 欧央行加息25个基点已成市场共识,但核心通胀难降,且各国经济放缓,欧央行内部分歧正不断加剧,未来加息路径更具争议,拉加德此次对未来利率的暗示显得尤其关键。... 华尔街见闻

欧央行加息25个基点已成市场共识,但核心通胀难降,且各国经济放缓,欧央行内部分歧正不断加剧,未来加息路径更具争议,拉加德此次对未来利率的暗示显得尤其关键。

隔夜美联储如期加息25个基点,现在市场将目光转向“最鹰”欧央行。

北京时间7月27日晚20:15,欧洲央行将公布新一轮利率决议。“最鹰”欧洲央行加息25基点基本已“板上钉钉”,但后续加息路径怎么走,市场众说纷纭。

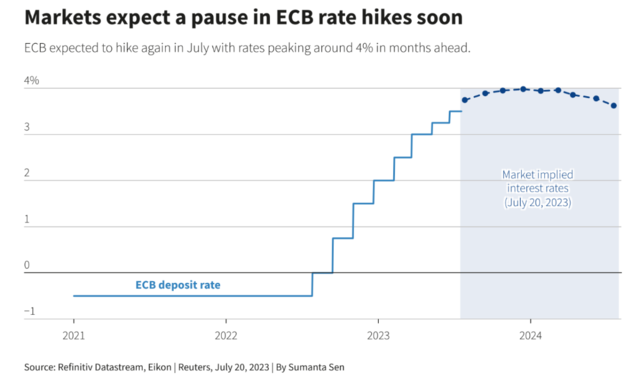

如果如期加息,欧央行三大关键利率将在不到一年的时间里将累计提高整整425个基点,其中存款便利利率达到3.75%,为2008年11月以来的最高水平,再融资利率达到4.25%,边际贷款率达到4.50%。

分析师们普遍认为,与过去的会议有所不同的是,预计此次欧洲央行不会预先承诺进一步加息,而欧央行行长拉加德可能会继续强调对数据的依赖性。

目前欧央行管委会内部对于后续加息路径仍然存在分歧,部分管委会成员认为利率将在7月再次加息25个基点后见顶。然而,也有观点认为,欧元区核心通胀依旧顽固,加息需要持续到9月份,以使通胀可持续地回到2%的目标水平。

欧洲央行6月的会议纪要显示,委员们普遍认为,目前还没有足够的证据来确认核心通胀已经出现拐点,货币政策还有更多工作要做。通胀方面,会议强调,除能源外,物价上涨的势头依然强劲。核心通胀十分顽固,并且继续高于预期,表明具有更强的持久性。

欧洲各国近期发布的经济数据,衰退信号“狂闪”,欧央行的加息路径也变得更具争议性。金融市场迫切希望能在欧央行的此次会议中得到对未来利率走势的指引。

包括野村、高盛在内的多数投行分析师认为,欧洲央行在本周进行的加息,很有可能是这轮周期内最后一次,但也指出考虑到德国、法国等欧元区主要国家的通胀数据,要等到周五才会公布,或存在“重大意外”的可能性,欧央行会“在所有方面都留有余地,强调数据的重要性”。

而德银、瑞银、法兴在内的分析师则认为欧洲央行利率将达到4%的峰值,这意味着在7月会议之后,欧央行仍有望进一步加息。

彭博社对经济学家进行的最新调查显示,考虑到欧洲通胀依旧顽固,经济学家们的观点变得更加“鹰派”,大部分观点认为欧洲基准利率将达到4%。

拉加德会有“多鹰”?

欧央行在今天加息25个基点已“板上钉钉”,拉加德本次发布会上关于欧央行未来利率路径的暗示显得尤其关键。

未能为9月份的加息,那么这将被视为对鸽派前景的倾向

荷兰金融集团ING指出,欧洲央行预计将在7月加息25个基点,由于经济前景黯淡和通缩压力加大,加息周期也已接近尾声:

拉加德在6月会议上己经基本预告了加息,自会议以来发布的宏观数据并末发生根本性变化。软指标的恶化持续,生产者价格通胀持续下降,核心通胀有所加速,硬宏观数据证实了欧元区经济在第二季度仍处于停滞状态。

欧央行在7月会议以后的决策将高度取决于其对经济增长的预测是否正确,或者经济增长是否仍将疲软。支持前者将选择加息,后者会降低加息的可能性。

ING分析认为,即使加息结束周期已接近尾声,但预计本次发布会拉加德不会宣布何时结束加息。因此,很可能在此次会议上拉加德继续采取“强硬表态”,九月再次加息。

如果拉加德给出了类似“抗通胀的任务并未完全成功”或者“欧元区劳动力市场依旧紧俏”的表态,那么市场可能继续预期9月会上加息的可能。

巴克莱欧洲经济研究主管Silvia Ardagna表示:“与过去的会议不同之处在于,到目前为止,每次欧央行会议都会为下一次的利率路径提供相当精确的指导。而这一次欧央行或许并不会明确表达。”

野村认为,在欧央行既无法获得欧元区的总体通胀数据,也无法获得货币政策决策次日发布的各国数据。只能通过和各国央行、企业接触,获得有限的定性数据,欧央行官员可能会在本次议息会议上打破常规,不会在周四的新闻发布会上宣布9月是否加息。

而关于缩表,ING认为本次会议上欧央行应该不会做出调整。

未来的加息路径颇具争议

欧元区6月整体通胀正逐步回落,但核心通胀依旧顽固,欧央行7月以后的加息路径仍颇具争议。

6月欧元区整体通胀同比增速下降至5.5%,为2022年以来的最低水平,整体通胀的下行主要来源于能源通胀的迅速下降。而欧央行更加关注的核心通胀依旧位于历史高位5.4%。

从欧洲央行6月的会议纪要来看,虽然管委会看到了“一些潜在通胀指标显示出了疲软迹象”,但仍然非常谨慎,因为目前通胀的走势依旧“显示出商品价格对通胀贡献的下降与服务业对通胀持续压力之间的矛盾。”

更重要的是,6月会议纪要也显示,管委会关注的重点可能正从衡量潜在通胀的广泛指标转向服务和工资压力,而目前欧元区劳动力市场依旧较为强劲(失业率依旧处于历史低位)。

目前,货币市场定价表明,市场预期欧洲央行还会加息两次——本周加息25个基点,而之后进一步再次加息至历史新高4%的可能性更大。

但期权市场的交易员们却预计,欧洲央行本周加息将是本轮加息周期的最后一次加息,且最早可能在9月份就开始降息,以避免对经济增长造成过于严重的打击。

各大投行间对欧央行后续的加息路径也看法不一。

德意志银行分析师在最新报告中指出,在市场本周加息25个基点之后,不排除欧洲央行在9月再次加息的可能性,但不管后续走势如何,欧洲央行都不希望市场将9月视为货币政策周期的转折点。报告解释称:

“欧洲央行希望市场理解其对通胀尽快回到目标水平的承诺,以及在必要时‘在更长时间维持更高利率’的决心。”

野村分析师Andrzej Szczepaniak等人认为,欧洲央行在本周进行的加息,很有可能是这轮周期内最后一次,此后公布的包括德国、法国等欧元区主要国家的通胀数据都会降低再次加息的可能性:

“我们认为,7月份很可能是欧洲央行的最后一次加息,尽管我们相信欧洲央行将保留进一步加息的选择权。欧洲央行在7月份宣布加息结束还为时过早,不会预先宣布停止加息。

而我们预测,欧央行最早可能从2024年第四季度开始降息,到2025年6月存款便利利率降至2.75%。

瑞银首席欧洲经济学家Reinhard Cluse表示,核心通胀的下降速度非常非常缓慢,劳动力市场紧张和工资压力仍在持续,这正是欧洲央行的担忧的。

针对未来利率路径,欧央行管委内部分歧仍旧存在,鹰派票委德国央行行长上周表示,欧央行并未面临政策过度收紧的风险,欧洲经济在利率上升之际也不太可能出现硬着陆。现在宣布在对抗通胀方面取得了某种胜利还为时过早,而关于未来的利率路径,他表示:

“我们下次必须加息,我预计7月会议会再加息25个基点,对于9月的会议,我们将看看数据会告诉我们什么。”

与此同时,一些“鸽派”官员则开始担心欧元区的经济状况,近期欧央行管委会成员Visco(意大利央行行长)就表示,利率在达到顶峰后需要在一个稳定水平维持“一段时间”,而现在欧央行距离顶峰“已经不太远了”。

葡萄牙央行行长也警告称,欧央行进一步加息将使得试图走出经济衰退的欧元区经济面临更多危险。他表示,欧央行本轮的空前紧缩之后,通胀已处于下行趋势。但迄今为止加息行动的影响尚未完全被家庭和企业吸收,进一步的加息将无疑给欧洲经济增长造成更艰难的形势,ECB应当非常审慎地予以关注。

而就在上周,欧央行传统“鹰派”票委荷兰央行行长Klaas Knot却出乎意料的放出了“偏鸽派的言论”,也让市场降低了对于欧央行9月再加息的预期,Knot表示:

“目前看起来欧元区核心通胀已经趋于稳定;我对2024年欧元区通胀回落到2%的目标持乐观态度;7月会上欧央行有必要继续加息,但此后继续加息最多只是理论上的可能。”

无法忽视的衰退警告信号

在6月欧央行议息会议后,欧元区宏观经济数据继续下行,各国衰退信号“狂闪”。

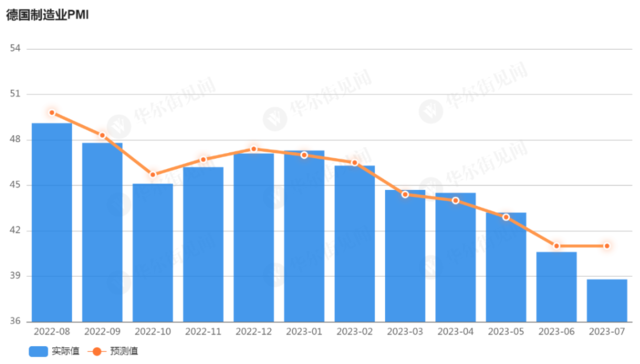

欧元区6月综合PMI意外超预期降至最近五个月以来的低位,显示欧元区企业活动扩张接近停滞;而此前一直支撑欧元区经济的服务业PMI也同样意外走低并且创下近5个月的新低:6月服务业PMI录得52,不及5月的55.1。而制造业PMI则进一步萎缩至43.3,较5月44.8进一步下滑,这也创下了近37个月以来的新低

欧元区火车头德国7月制造业PMI跌到40以下,为38.8,低于预期41,接近2020年新冠疫情刚爆发时的水平。服务业PMI则连续第二个月放缓,从前值54.1降至52,且低于预期53.1。

汉堡商业银行首席经济学家Cyrus de la Rubia指出,德国经济在今年下半年陷入衰退的可能性增加。

法国综合PMI的表现更糟,从前值47.2降至46.6,创32个月低点,。7月份,法国制造业和服务业PMI分别为44.5和47.4,均低于预期和前值,并已分别降至38个月和29个月以来的最低水平。

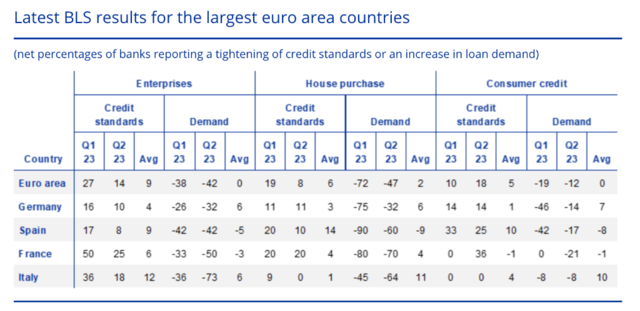

与此同时,欧洲央行7月25日公布的《银行贷款调查》显示,企业贷款需求下降42%,创下历史新低。该调查还显示,住宅抵押贷款和其他消费者贷款需求进一步下降,且降幅明显超出放贷机构的预期。

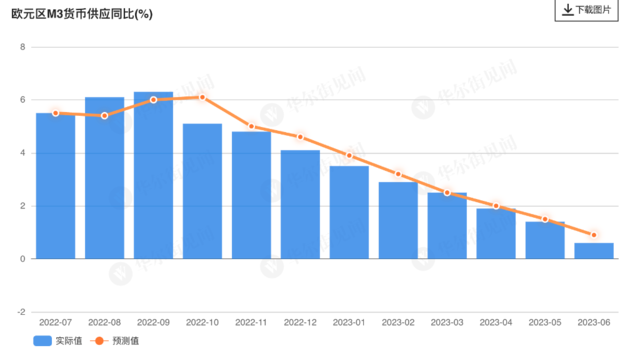

与此同时,货币供应量也继续呈下降趋势。6月广义货币(M3)同比增速从1%回落至0.6%,狭义货币(M1)萎缩加剧,从-7%回落至-8%。

荷兰金融集团ING的分析师Bert Colijn指出,对欧央行来说,本周公布的银行贷款调查和货币供应量的数据是观察货币政策传导节奏和效果的关键,银行贷款并未出现“断崖式”下跌,但仍将在未来对经济活动和通胀产生实质性的影响,因此预计在会议对更大幅度加息的讨论将变得更为激烈。

从6月的欧央行会议纪要中可以看出,欧央行管委会已经意识到,其紧缩政策对信贷供给产生了重大影响:

“货币政策收紧对信贷和货币动态的影响是巨大的。银行放贷疲软以及欧元体系资产负债表的缩减导致年度广义货币增速持续下滑。由于借贷利率上升,信贷供应条件收紧和贷款需求下降,信贷增势进一步恶化”。

Colijn指出,本次会议声明中如果对银行业的信贷状况表现出担忧,那么可能会给市场对未来加息路径带来偏向鸽派的预期。

欧元继续走强?

隔夜,美联储如期加息25基点,将利率推高至2001年3月以来的最高水平,稍后美联储主席鲍威尔在新闻发布会上放鹰称,称不排除9月加息的可能性。

然而,投资者并不是这么想,利率期货市场暗示,美联储年内余下时间再次加息的可能性仅为三分之一左右,到明年年底目标利率将比现在低一个百分点以上。鲍威尔新闻发布会期间,美元指数跌幅扩大,失守101。欧元兑美元涨至1.10。

分析师普遍认为,如果欧央行如市场所料加息25基点且对9月会议保持开放态度(强调数据决定未来货币政策)而同时市场已美联储25基点加息做出了鸽派解读,那么欧元可能会继续在美元整体继续走低的背景下获得支撑:

欧洲央行若指出核心通胀仍然高企,并忽视欧元区近期经济放缓的迹象。欧洲央行将与6月份一样预先承诺下个月再次加息。在这种情况下,欧元/美元可能会反弹至1.1300,打破上周刚创下的2023年高点。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。