摘要:

随着外卖大战的深入,新进入者抖音对于其外卖业务的进展显然并不满意。 于是,从今年9月开始,抖音外卖开始了市场覆盖面和业务运营方式的双重探索。根据公开信息显示,抖音生活服务...

摘要:

随着外卖大战的深入,新进入者抖音对于其外卖业务的进展显然并不满意。 于是,从今年9月开始,抖音外卖开始了市场覆盖面和业务运营方式的双重探索。根据公开信息显示,抖音生活服务...

随着外卖大战的深入,新进入者抖音对于其外卖业务的进展显然并不满意。

于是,从今年9月开始,抖音外卖开始了市场覆盖面和业务运营方式的双重探索。根据公开信息显示,抖音生活服务将外卖业务的覆盖范围在原有北京、上海、成都等6个城市的基础上,新增至24个城市。另一方面,运营方式的变化则显得更加意味深长——在增加了城市覆盖范围的同时,抖音外卖还引入了“团购配送区域代理商”。这些“团购配送区域代理商”不仅会帮助服务区域内有意向的商家开展抖音生活服务团购配送业务,还会基于商户的需求提供代运营等服务。

作为新一代的挑战者,外卖业务成为了抖音构建“探店-直播-团购-外卖”完整生活体系的关键一环。不过,虽然在互联网世界一直畅行无阻,但在面对线下履约场景时,抖音外卖业务却也着实 遭遇了不小的挑战。

客观的说,抖音在外卖业务的最初试水算不上顺利,甚至一度被市场揣测为意欲放弃外卖业务,虽然随后便辟谣并强调了其对外卖业务的坚持,却也不得不放弃年GMV 1000 亿元的目标。此次推出的新政转而以自营+代理的模式继续探索。甚至可以这样理解,此次新政意味着抖音外卖改变以自营体系服务商家为主的策略,采取了类似一种零售业区域大加盟的方式,联合本地代理商一起服务商户。这样,无论在流量端还是履约端,抖音外卖都会有更为本地化的表现。

抖音对于外卖的坚持,在于外卖市场的巨大想象空间,配得上如此巨大的投入。根据弗若斯特沙利文数据,外卖行业规模已经从2019年的5,968亿元增长至2022年的11,905亿元。预计至2027年,我国外卖行业规模预计达到23,316亿元,2022-2027年的年均复合增长率约为14.39%,外卖渗透率预计从2019年的12.80%上升至30.40%。

面对这个仍在持续增长的万亿级市场,及其背后更加庞大的本地生活图景,短暂的挫折显然不会让抖音轻易放手。因此,这次抖音外卖的新政,更像是短暂受挫之后的一次“以攻代守”。

流量难免剑走偏锋

在外卖市场上,虽然玩家们几乎都是从履约能力起家,再做大流量池,而抖音的主要差异在于其走了一条从大流量到建立履约能力的相反路径。虽然流量力量巨大,但是本地化的履约还是得依靠第三方服务商。在这种情况下,抖音外卖其实一开始只是作为抖音同城本地生活的一个部分而已。

作为近年来争夺最为激烈的赛道之一,抖音入局本地生活给这个原本平静的市场带去了隆隆战火。从2018年9月上线POI,2020年3月起推出团购功能、拓展达人探店,至2021年1月正式启动本地生活业务,本地生活业务在抖音内部的战略地位不断升级,覆盖范围和体量也在不断扩大。抖音在2022年10月25日举办的全国服务商伙伴大会上宣布,生活服务已经覆盖全国377个城市,合作门店超过100万家,涉及80多个细分品类。

消费者打开抖音,可以看到的是吃喝玩乐页面的入口。但是这里说的“吃喝”更多是引流种草。而外卖业务和最初的本地生活业务最大的不同在于,吃饭这件事必须落地,不落地,外卖的业务逻辑都不成立。

尽管如此,抖音最初切入外卖的做法,还是流量加持为主。并根据初期的试水,获得了最初的经验与教训。

今年3月份,本地生活服务商大鱼生活业务负责人陈磊和团队与一个从零起步的小龙虾餐饮品牌合作,在两个月的时间里,以90-200元的客单价,将该品牌每月的GMV做到了近800万元。

但经过了这段时间的反复尝试,陈磊已经不打算将业务重点放在抖音外卖上了。

一些业绩非常好的门店对抖音外卖仍处于观望状态,反而那些生意不太好的门店经常想利用抖音外卖冲一把业绩。但在陈磊看来,抖音就是一个放大器,如果一个门店自身的业务能力不好,虽然顾客在巨大流量的推动下到店了,但如果带去的综合体验很糟糕,就会导致差评和投诉。

面对抖音外卖的大刀阔斧的扩张,美团也摆出了防御姿态。

某本地生活服务商李乐对钛媒体APP表示,针对部分头部优质品牌,美团给出了优惠返点活动。如果该品牌在美团上架团购独家套餐或代金券,即可在5%扣点的基础上获得4%的返点。如果一个月销量累积到一定金额,又可以获得1%-2%的扣点减免。

此外,如果这张独家套餐券或代金券实现了核销,就可以再获得免费的4次广告推荐,以及美团圈圈的返佣。

在这种强力的优惠带动下,李乐手里的几个高端日料店客户仅仅是在抖音上开了个账号,不仅团购和外卖都并未开通,就连视频也仅发了寥寥几个。所有的团购、代金券以及菜品展示等功能,依然保留在了美团上。

在李乐看来,抖音在餐饮市场,更偏向带动冲动消费,烤肉、小龙虾、羊蝎子等让人一看视频就产生购买冲动的产品。并且,相比较美团和饿了么,抖音的本地生活服务的开户审核要宽松得多。比如,由于美团和饿了么有开户费,因此需要业务经理上门核查并签订服务合同,因此审核标准相对严格很多;而由于抖音本地生活没有开户费,因此也省去了业务经理上门的核查环节,因此一些违规模式也就在所难免。

比如,一种被称为“云加盟”的业务模式,曾一度在抖音上折腾得风生水起——比如,一家餐厅想要做A餐饮品牌的加盟商,只需要该餐厅在已有的招牌上挂上A品牌的名称,由A品牌帮助其开通抖音外卖服务,即可开始向消费者提供A品牌的外卖产品。有的品牌甚至可以向加盟商保证每日的出单数量,数量不达标品牌就提供补贴。

这种简单快速低成本的贴牌外卖模式一度引来了众多仿照者,有的品牌一两个月时间内甚至可以做出几个亿的GMV,有的老板甚至可以在一两个月便赚了7000万。在抖音将云加盟定为违规之后,这一模式才日渐熄火。

两个产品逻辑的攻防战

归根到底,抖音做外卖所遇到的挑战,都源于其自身的流量逻辑与聚焦于本地生活的产品具有截然不同的业务逻辑上。

不同于美团、饿了么这种建立在搜索逻辑上的「人找货」机制,抖音凭借对内容分发和用户注意力的强大把控力,确立了其「货找人」的产品逻辑。

截然不同的逻辑,也就让他们在外卖业务上,走出了两条截然不同的运营策略。

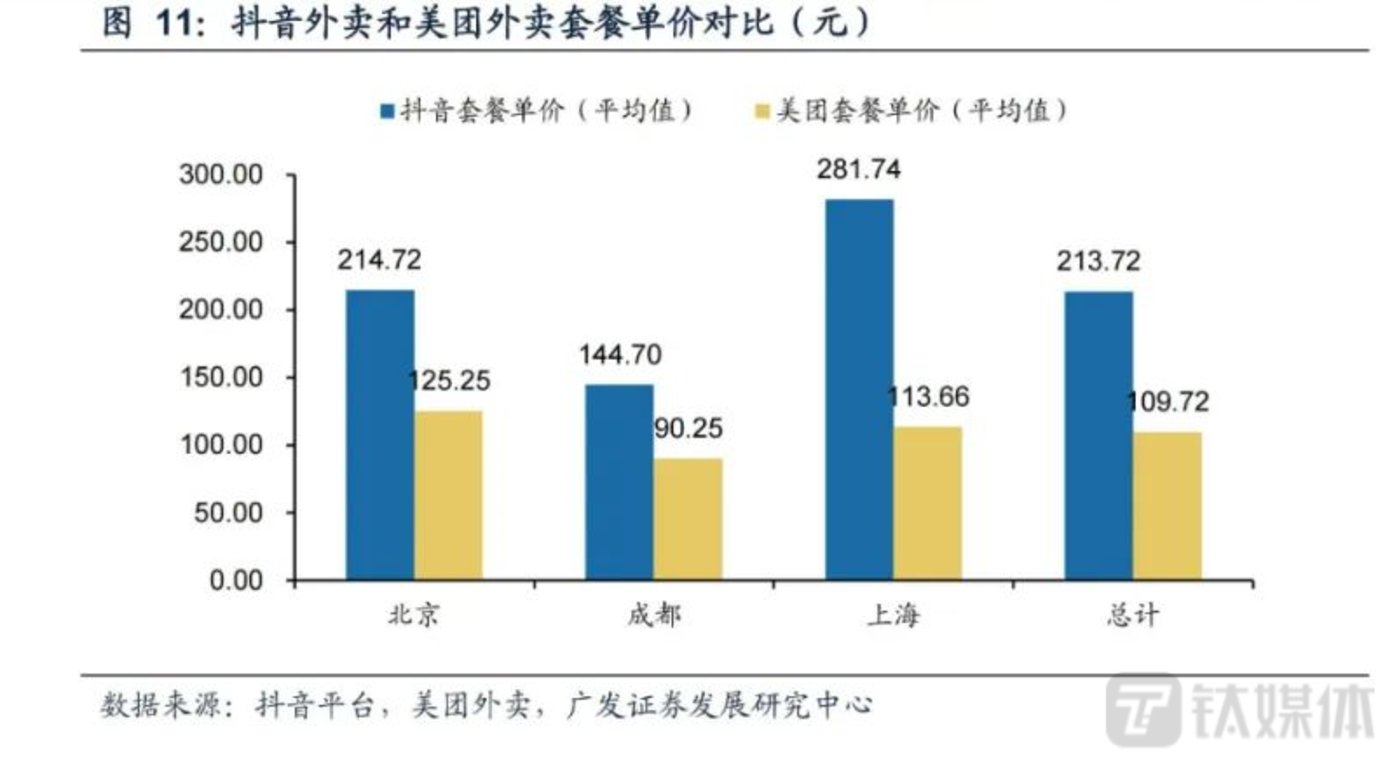

广发证券发展研究中心在报告中对比了抖音和美团在上海、北京、成都三座城市的外卖单价,抖音外卖套餐平均客单价均远高于美团外卖。

而高单价的意义不仅仅在于利润,也是为了覆盖更高的外卖履约成本。根据抖音官方信息显示,履约费(即骑手配送费)=起步价+里程加价+时间段加价+其他加价,其中起步价为2公里5.6元。该履约费为抖音与第三方配送平台达成的协议价,低于商家直接使用即时配送服务的价格,但仍高于美团配送的价格。此外,骑手接单后,如果商家取消订单,还需支付配送取消费,收费标准由配送服务第三方制定。

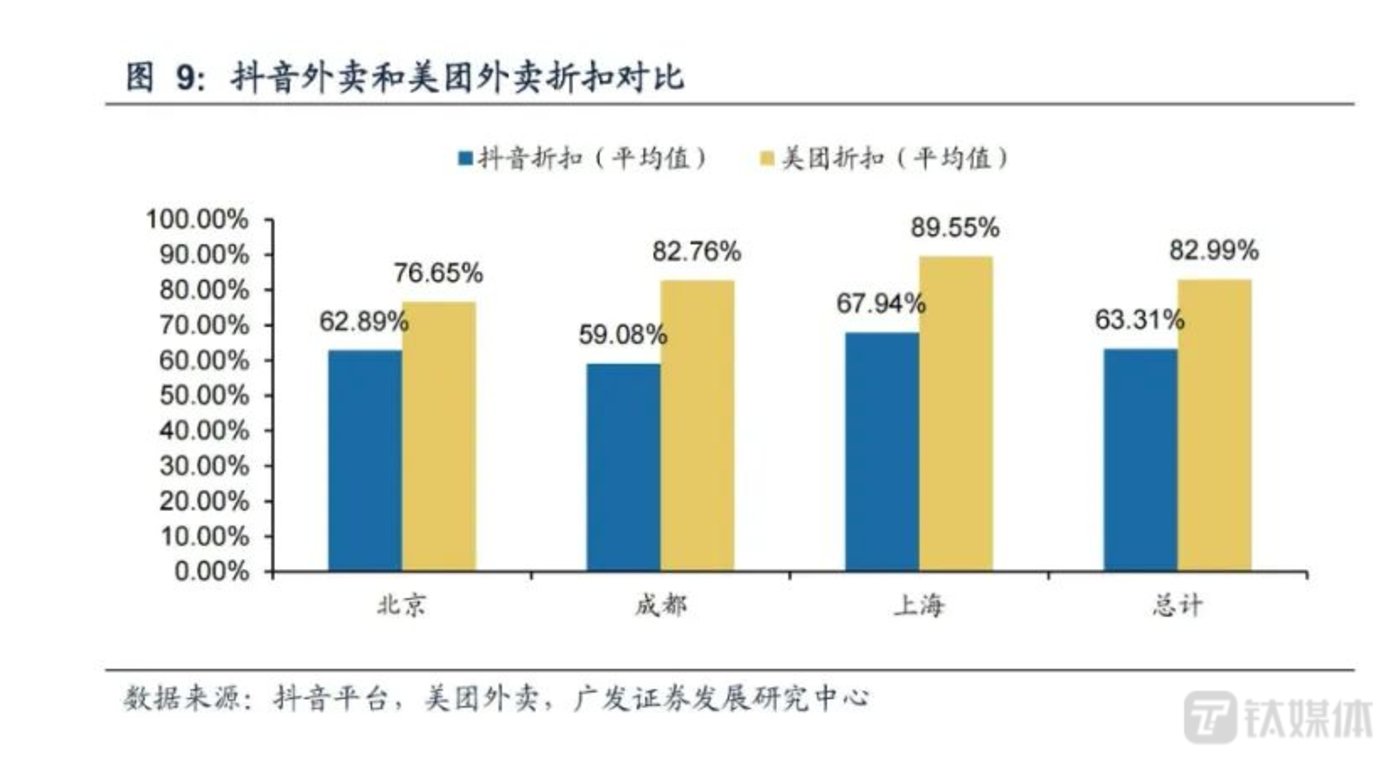

而想要刺激高单价订单的消费,就要配以足够诱人的低折扣。按照广发证券发展研究中心的调研数据显示,对比北京、成都、上海等地的外卖折扣情况可以看出,抖音外卖的折扣力度均远大于美团外卖。

但更关键的因素则是成交率。

根据招商证券此前做过的一次调研显示,投放抖音的部分门店虽然曝光量达到千万,但成交量不过百,成交单量/曝光量不足0.01%。

相较之下,已经在本地生活领域深耕多年的美团,显然早就筑起了又宽又厚的护城河。在2022年Q4的电话会议上,对于怎么看待外卖和到店的市场竞争时,王兴表示,对于外卖配送,他认为在构成餐饮外卖服务支柱的各个方面,包括消费者数量、商家数量和配送网络,美团都具备很强的优势,其他竞争对手,无论其他既有平台还是新入场的短视频平台,都不具备挑战美团的实力。

但是,抖音外卖新政推出团购配送区域代理商后,意图就是在不能复现美团平台式的运力池模式时,可以通过庞大的第三方配送来曲线救国。此前,有券商曾经发报告指出,市场上存在平台型即时配送和第三方即时配送两种模式。前者为美团和饿了么,后者的代表则是顺丰同城等第三方物流商,后者的力量被市场严重低估了。

而且,抖音在外卖市场的发力,是否会影响到到店市场?毕竟对于商户来说,这只是两个不同的消费场景而已。消费的内容和消费者可能都是趋同的。在谈到到店消费的市场竞争时,王兴则回答得颇为谨慎,“目前蛋糕还小,短视频们的加入会加速行业发展。”

据国金指数现实,抖音与美团核销率差异缩小最为明显的周期为 30日 、90日,从 2021 年 3 月的 28%缩小至 2023 年 3 月的 10%。虽然,国金证券认为,抖音用户在行为上更偏好囤券后计划性消费而非即时消费,疫情放开后用户即时消费需求增多,因此美团优势更为明显。

此外,据媒体报道,抖音生活服务上半年的支付交易总额超过了1000亿元。而在去年,抖音生活服务的全年交易额接近900亿元,来势汹汹的抖音,用半年时间就超过了去年一年的成绩。

但这其中不断缩小的差距,对手迅猛的增长,美团都无法视而不见。因此,美团的直播业务也被外界视为对抗抖音进攻的另一种策略。

陈磊发现,美团的本地生活直播效果虽然在流量上远比不上抖音,但是非常精准,核销率也十分高。并且,相比抖音,美团直播对于“黑科技”的容忍度要高得多。比如,抖音官方一直备受打压的数字人在美团上完全是可以跑得通的。

并且,抖音外卖在直播模式下,可以实现80%-90%的核销率,并且在即时配送之后,几乎不会出现退单的情况。但在短视频模式下,却有着极低的核销率。这与抖音团购的交易场景截然不同,在短视频场景下,团购的核销率为50%-60%,而直播的核销率却仅为40%。

因此,这一次抖音外卖的新政,可能会对包括外卖在内的涉及吃喝玩乐的本地生活市场也产生一定的影响。

从外卖到整个本地生活市场,巨头们的争夺战仍在继续。而新旧模式对市场的打磨,差异化竞争所带来的精细化改造,也必将给这个庞大的市场带来更多机遇和挑战。(注:李乐为化名)(本文首发钛媒体APP,作者|谢璇,编辑|房煜)