摘要:

来源 视知 万达的危机只有一个月的宽限期了,王老板的一些动作看起来是在布局“切割”,构建“底线思维”。 基于“使用者付费”的原则,国道收费,水电煤气等公用事业涨价是接...

摘要:

来源 视知 万达的危机只有一个月的宽限期了,王老板的一些动作看起来是在布局“切割”,构建“底线思维”。 基于“使用者付费”的原则,国道收费,水电煤气等公用事业涨价是接... 来源 视知

万达的危机只有一个月的宽限期了,王老板的一些动作看起来是在布局“切割”,构建“底线思维”。

基于“使用者付费”的原则,国道收费,水电煤气等公用事业涨价是接下来几年的大趋势,这对普通人既是影响也是投资机会;

穆迪下调中国主权信用评级的展望为“负面”,但是中国的国债安全系数依然非常高,不用过度忧虑。

Part1

王老板的“底线思维”和“弃保安排”?

万达最近很忙,但把万达最近动作说清楚的人很少,我来给大家分析一下,先回顾两则消息:

1、万达商管12月到期的6亿美元债展期获通过,在1年内分4次还清。

2、王思聪现身山东做文旅项目!与市委书记座谈,新公司自曝管理资产规模超60亿。

万达此前很幸运,躲过了房地产的“三条红线”,2017万达集团遇到了资金麻烦,全国房地产市场正火热,王健林果断将万达将旗下核心地产酒店项目全部出售,收回了600多亿现金流,而接了万达资产的融创和富力有多惨,大家都知道。

但现在的万达遭遇了上市对赌困境,如果万达不能在年底前完成港股上市,就必须用大约400亿回购投资人手中的股份,和恒大在A股借壳“深深房”的对赌何其相似。

现在看万达的上市进度,在年底前完成上市难度极大,到时候400亿的现金支付压力将会让万达无法承受。

所以再看一下王思聪近期的举动,可以用两句话来概括:

与万达集团做法律上切割,包括卸任万达集团的董事

自己的独立公司,与万达在文旅项目上深度合作。(万达和地方政府是投资方,王思聪的公司是轻资产运营方)

熟悉这种操作的朋友很快就能看出门道,万达的租金和管理费定价,都不会让王思聪的公司吃亏,即便万达本月没完成香港IPO导致投资人要求400亿回购股权,也不影响万达继续履约和王思聪公司的合作。(不过,这一段是大王总的“底线思维”和“弃保安排”,不好说太透,大家可以多看一遍。)

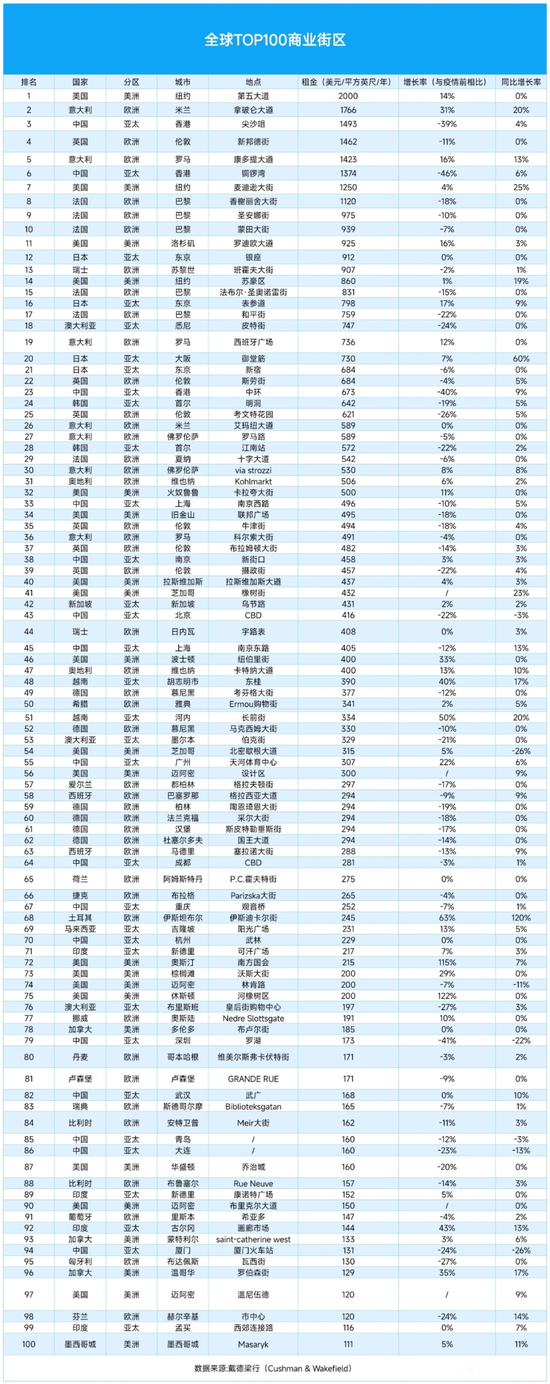

这两年商业地产的贬值幅度也不小,看下图戴德梁行的统计,香港和内地的黄金地段租金都出现明显下滑。核心地段尚且如此,全国各地被套牢的高价商铺更是数不胜数,“一铺养三代”变成“一铺套三代”也不罕见。

而作为商业地产龙头的万达,今年的12月最为煎熬。我们普通人假如有商铺投资需求,可以继续等,后面应该还有更大的礼花。

Part2

即将到来的水、电、煤、气、公路涨价潮

昨晚有一位粉丝问我,假如弱美元周期下,哪些资产可投,我回复了一些看法,当我写到国内可投资产时,有点犹豫,最后我把最大的确定性给了公用事业。

确实,今年6月份开始,部分专家就开始吹风公用事业涨价:

兴业证券首席经济学家:很多地方水电煤气10年没涨价了,应该适当涨价。

还有一则近期大家都熟知的国道收费:

江苏省政府近期发布消息,同意205国道宿淮收费站建成并符合通车条件后开征车辆通行费,按照政府还贷公路管理,由宿迁、淮安两市进行联合收费。

12月1日,官方批复!山西新增三处国道收费站。

全国多个省份近两年都增加了国道收费站,显然,归根结底是地方政府财政没钱,需要通过公用事业开源或者涨价来补充支出。

值得一提的是,按顶层设计,原计划是通过房产税来扛过土地财政下降期,保证总体税收不下降,可是房地产市场真的太差了,近年完全没办法承受房产税的重击,公用事业涨价就成了其中一个替代策略。

除了传统的水、电、煤、气、路这些公用事业涨价预期强烈,时代宠儿新能源汽车仰赖的充电桩涨价也正在路上:

部分城市上调公共充电桩服务费 有充电企业上调50%服务费。

公用事业涨价是接下来几年的大趋势。此前,很多不追求回报率的大基建已经让财政不堪重负,也导致了很多无效投资。在今年11月发改委发布的《基础设施和公用事业特许经营管理办法》中就特别强调了,基建项目必须基于使用者付费的模式。

基于这个大原则,公用事业设施的财政补贴比重逐步降低必定是一个大趋势,对应着我们普通居民,就要面对将会到来的水、电、煤、气、公路的涨价潮。

Part3

穆迪评级“负面”中国,大A股又跌破3000点

今天资本市场发生了两件大事,一件是预期内的,一件是预期外的。

上证指数跌破3000点。

国际3大信评公司之一的穆迪维持中国主权信用评级为A1,但将这一评级下的“展望”从稳定调整为“负面”。

两件事情是关联着的,下调评级展望的传闻上午就在传播,导致A股盘中无力抵抗。今天主要说一下主权信用评级是怎么回事:

主权信用评级是评估一个国家偿债能力的最重要指标,国家需要发行国债来补充资金,主权信用评级就显得尤为重要,决定了国债是否能顺利发行。上个月穆迪也调整了美国的主权信用评级展望。

11月10日,穆迪将美国主权信用评级维持在Aaa,但下调信用评级展望至“负面”。

白宫强烈的批评穆迪的这一举动。

今天,我国财政部也神速反应:

财政部首先表达失望,其次表述中国宏观经济恢复向好,内生动力不断增强,经济增长新动能持续发挥积极作用,中国仍是世界经济稳定增长的重要引擎。

财政部的回应如预料中的积极乐观,回复的内容我们不细究,但是回复的效率确实备受鼓舞。上次2017年3月初,穆迪同样下调中国主权信用评级展望,财政部在20多天后才做出正式回应,这次只花了1小时,是一个很大的进步。

此外,对比世界主要国家在三大评级机构中的主权信用评级,中国在全球发展中国家中毫无悬念的排名第1,远远领先印度、越南、墨西哥。与发达国家比较,中国的主权信用评级也还算不错,评级与日本无明显差异,略弱于韩国。中国的中央政府国债安全系数依然非常高,不用过度忧虑。

Part4

房地产的困境和老龄化大周期叠加

之前给大家聊过芒格的书《穷查理宝典》,今天东北证券的首席分析师发布了新书《见证逆潮》,此前他做过同名专题演讲,我先给大家汇总一下演讲的主要内容:

房地产行业对中国经济来说牵一发而动全身,所有的产业链,从金融机构、居民企业到各行各业,都深度地嵌入在城市化的竞争当中,当老龄化这样一个大周期的转折点来临时,未来面临的挑战还是蛮多的。

未来城市的竞争其实是人才的竞争和年轻劳动力的竞争。哪个城市发展得更好,那它其实就会聚集更多的年轻人,就是人口即是债务,债务即是人口。

所谓的全球化,从财务的角度理解,其实就是向海外征税,全球化本质就是向海外征税,但前提是这个税得被政府能征到。

老龄化了,年轻人不够了,产业不够了,必须走全球化,企业要到全球去获得投资收益。现在的问题是在于,怎么能让这些借贷人民币的人出去获得收益,同时还乐意回来。

既然是全球的资本,那它肯定是全球溜达。哪边的回报率高,哪边将加杠杆,就是哪更年轻,哪儿的人口年轻意味着抬高资产收益,劳动力能挣钱,他能挣着钱。