摘要:

导语:国际油价持续走强,商品情绪乐观,然乙二醇产业链上下游缺乏持续性驱动,追涨动力不足,加上高库存难以实质性改善,乙二醇市场依然维持弱势格局。传统旺季支撑下 聚酯负荷维持高位...

摘要:

导语:国际油价持续走强,商品情绪乐观,然乙二醇产业链上下游缺乏持续性驱动,追涨动力不足,加上高库存难以实质性改善,乙二醇市场依然维持弱势格局。传统旺季支撑下 聚酯负荷维持高位... 导语:国际油价持续走强,商品情绪乐观,然乙二醇产业链上下游缺乏持续性驱动,追涨动力不足,加上高库存难以实质性改善,乙二醇市场依然维持弱势格局。

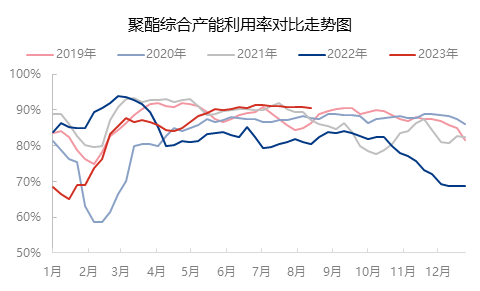

传统旺季支撑下 聚酯负荷维持高位

今年以来,虽然聚酯端整体的盈利能力不佳,然终端刚性需求支撑仍在,聚酯产品维持良性库存运行,然杭州亚运会临近,部分企业传出停车20天的计划,市场对后期需求持悲观态度。另外随着天气的转凉,下游防冻液的需求逐步减少。

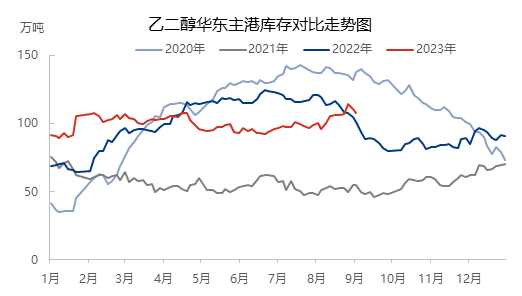

国内供应增量 港口高库存难以根本缓解

通辽金煤即将重启,此前该装置于8月中旬停车检修,长停装置阳煤寿阳也已经重启,另外,新杭能源、陕西渭化等装置都有重启计划,国内供应增量预期浓郁。截止到9月7日华东主港的库存在107.75万吨,高库存短期难以缓解。进口方面,8月份出现大幅累积,然碍于库存容量有限等情况,9月份进口量将出现萎缩。

国内供需矛盾或将变的尖锐,高库存的情况短期难以从根本上解决。需求端的强势一度对市场形成强有力的支撑,如果下游降负对乙二醇来说或将是雪上加霜。综合来看,再无新的利好支撑下,国内乙二醇市场将延续弱势格局。